Tugas 1 APSI D 2023 - Sistem Informasi (Sistem Akuntansi Aset Tetap)

Nama : Rayhan Arvianta Bayuputra

NRP : 5025211217

Kelas : APSI D

TA : 2023 (Genap)

Deskripsikan Sistem Informasi Akuntansi Aset Tetap!

Sistem Informasi Akuntansi Aset Tetap (SI Aset Tetap) adalah sebuah sistem informasi yang digunakan untuk mencatat dan mengelola informasi terkait dengan aset tetap suatu perusahaan. SI Aset Tetap digunakan untuk melacak perolehan, penggunaan, dan penyusutan aset tetap yang dimiliki perusahaan. Sistem informasi akuntansi aset tetap terdiri dari beberapa komponen:

- Pengumpulan data: Informasi aset tetap dikumpulkan dari berbagai sumber, seperti faktur pembelian, data inventaris, dan laporan audit internal. Data ini kemudian dimasukkan ke dalam sistem informasi akuntansi aset tetap.

- Proses: Informasi aset tetap diproses dengan menggunakan berbagai teknik dan algoritma untuk menghasilkan informasi yang berguna bagi organisasi. Proses ini melibatkan penghitungan, analisis, dan pemantauan aset tetap.

- Penyimpanan data: Informasi aset tetap disimpan dalam basis data yang aman dan dapat diakses oleh pengguna yang berwenang. Basis data ini menyimpan informasi yang diperlukan untuk menghasilkan laporan keuangan dan melacak pergerakan aset tetap.

- Pelaporan: Informasi aset tetap digunakan untuk menghasilkan laporan keuangan dan manajemen yang berguna bagi organisasi. Laporan keuangan ini termasuk laporan neraca, laporan laba rugi, dan laporan arus kas.

Digunakan Untuk Apa?

Sistem Informasi Akuntansi (SIA) merupakan sebuah sistem yang digunakan untuk mencatat, mengolah, dan menyajikan informasi terkait transaksi bisnis yang terjadi dalam suatu perusahaan. SIA digunakan untuk membantu manajemen dalam mengambil keputusan bisnis yang lebih baik, berdasarkan informasi yang akurat, cepat, dan tepat waktu.

Berikut adalah beberapa penggunaan dari SIA:

- Pencatatan Transaksi Bisnis : SIA digunakan untuk mencatat dan mengolah transaksi bisnis, seperti pembelian, penjualan, penggajian, pembayaran hutang, dan pembayaran piutang. SIA akan membantu memastikan bahwa setiap transaksi bisnis dicatat secara akurat dan lengkap.

- Pengendalian Internal : SIA membantu dalam pengendalian internal perusahaan, dengan memberikan informasi yang diperlukan untuk mengevaluasi efektivitas dan efisiensi proses bisnis, mencegah dan mendeteksi kecurangan, serta memastikan bahwa proses bisnis sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

- Pengambilan Keputusan : SIA digunakan untuk menyajikan informasi keuangan dan non-keuangan yang akurat dan tepat waktu, yang diperlukan untuk pengambilan keputusan bisnis yang baik. Dengan informasi yang tersedia, manajemen dapat mengevaluasi kinerja perusahaan, mengidentifikasi peluang dan tantangan, dan membuat keputusan yang lebih baik.

- Pelaporan Keuangan : SIA digunakan untuk menyajikan informasi keuangan yang akurat dalam bentuk laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas. Laporan keuangan ini dibutuhkan oleh manajemen, pemegang saham, investor, kreditor, dan regulator sebagai alat untuk mengevaluasi kinerja keuangan perusahaan.

- Perencanaan dan Pengendalian Anggaran : SIA digunakan untuk membantu perencanaan dan pengendalian anggaran, dengan memberikan informasi terkait pengeluaran dan penerimaan yang sebenarnya dibandingkan dengan anggaran yang telah ditetapkan. Dengan informasi ini, manajemen dapat mengevaluasi kinerja keuangan perusahaan dan melakukan perencanaan dan pengendalian anggaran yang lebih baik.

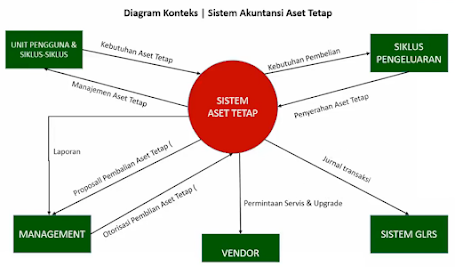

Dalam Sistem Informasi Akuntansi Aset Tetap, kita dapat meninjau penggunaannya dari tiap subsistem yang ada padanya.

Stakeholder adalah individu, kelompok, atau organisasi yang memiliki kepentingan atau kepentingan terkait dengan suatu perusahaan atau proyek tertentu. Stakeholder dapat berupa karyawan, pemegang saham, pelanggan, pemasok, pemerintah, masyarakat, atau kelompok lain yang terpengaruh oleh kegiatan atau keputusan perusahaan.

Stakeholder pada sistem informasi akuntansi aset tetap memainkan peran penting dalam keberhasilan pengelolaan aset tetap dalam suatu perusahaan. Oleh karena itu, perusahaan harus memperhatikan kepentingan dan kebutuhan stakeholder ini dalam mengembangkan dan menggunakan sistem informasi akuntansi aset tetap yang efektif dan efisien.

Beberapa kelompok stakeholder yang terkait dengan sistem informasi akuntansi aset tetap (Fixed Asset Management System) antara lain:

Manajemen adalah kelompok stakeholder yang paling terpengaruh oleh sistem informasi akuntansi aset tetap, karena mereka bertanggung jawab untuk membuat keputusan bisnis yang berdasarkan pada informasi terkait dengan aset tetap yang dimiliki oleh perusahaan. Manajemen memerlukan informasi akurat dan tepat waktu untuk mengelola aset tetap dengan efektif dan efisien, sehingga sistem informasi akuntansi aset tetap sangat penting bagi mereka.

Karyawan juga termasuk dalam kelompok stakeholder yang terpengaruh oleh sistem informasi akuntansi aset tetap, karena sistem ini membantu memastikan bahwa perusahaan dapat menjaga dan memperbaharui aset tetap yang dimilikinya. Karyawan yang bekerja langsung dengan aset tetap, seperti teknisi, dapat memanfaatkan sistem ini untuk memperbaharui atau memperbaiki aset tetap dengan lebih efektif dan efisien.

Pemegang saham adalah kelompok stakeholder yang tertarik dengan kinerja keuangan perusahaan, termasuk aset tetap yang dimilikinya. Sistem informasi akuntansi aset tetap memberikan informasi terkait dengan aset tetap yang dimiliki oleh perusahaan, seperti nilai, usia, dan kondisi. Informasi ini memungkinkan pemegang saham untuk mengevaluasi kinerja perusahaan dan membuat keputusan investasi yang lebih baik.

Pemasok juga termasuk dalam kelompok stakeholder yang terpengaruh oleh sistem informasi akuntansi aset tetap. Sistem ini dapat membantu pemasok memahami kebutuhan aset tetap perusahaan dan memastikan bahwa persediaan yang tepat tersedia pada waktu yang tepat.

Auditor termasuk dalam kelompok stakeholder yang menggunakan sistem informasi akuntansi aset tetap untuk melakukan audit atas laporan keuangan perusahaan. Informasi terkait dengan aset tetap, seperti nilai dan usia, menjadi penting dalam proses audit, sehingga sistem informasi akuntansi aset tetap sangat diperlukan bagi auditor.

Siapa Saja Usernya?

User pada sistem informasi adalah seseorang atau kelompok yang menggunakan atau berinteraksi dengan sistem informasi untuk mencapai tujuan tertentu. User biasanya memiliki peran atau posisi yang berbeda dalam organisasi atau bisnis dan dapat memiliki level akses atau izin yang berbeda pada sistem informasi tersebut, tergantung pada tanggung jawab atau tugas mereka.

- Manajemen perusahaan : membutuhkan informasi akuntansi aset tetap untuk membuat keputusan investasi dan pengembangan bisnis.

- Manajemen Ases Tetap : mengatur penggunaan, pemindahan, pemberian otorisasi penghentian pemakaian aset tetap.

- Karyawan : memerlukan akses ke informasi akuntansi aset tetap untuk melakukan tugas mereka, seperti melakukan perawatan dpean perbaikan terhadap aset tetap.

- Investor : memerlukan informasi akuntansi aset tetap untuk menilai kinerja perusahaan dan potensi keuntungan investasi di masa depan.

- Pemberi pinjaman : membutuhkan informasi akuntansi aset tetap untuk mengevaluasi kemampuan perusahaan dalam membayar pinjaman.

- Pemerintah : memerlukan informasi akuntansi aset tetap untuk menilai pajak yang harus dibayar oleh perusahaan serta untuk memantau kepatuhan perusahaan terhadap peraturan dan standar akuntansi.

- Masyarakat : berkepentingan untuk mengetahui informasi akuntansi aset tetap sebagai bagian dari informasi publik tentang kinerja perusahaan.

- Programmer/Pengembang Sistem Informasi : memastikan bahwa SIA berfungsi dengan baik dari sisi teknis.

Tampilkan Inputannya!

Input dalam sistem informasi akuntansi aset tetap adalah data atau informasi terkait dengan aset tetap yang dimiliki oleh perusahaan. Data input ini dapat bervariasi tergantung pada jenis aset tetap yang dimiliki oleh perusahaan dan proses bisnis yang terkait dengan aset tetap tersebut. Beberapa contoh input yang umum dalam sistem informasi akuntansi aset tetap antara lain:

1. Informasi aset tetap

Informasi aset tetap yang dimasukkan ke dalam sistem informasi akuntansi meliputi informasi terkait dengan jenis, nilai, usia, dan lokasi aset tetap. Informasi ini digunakan untuk memantau dan mengelola aset tetap perusahaan dengan lebih efektif.

Contoh Input

Jenis aset tetap: mesin produksi

Nilai aset tetap: $50.000

Usia aset tetap: 5 tahun

Lokasi aset tetap: Pabrik 1

2. Transaksi aset tetap

Transaksi aset tetap mencakup proses perolehan, pemeliharaan, dan penghapusan aset tetap. Informasi transaksi ini harus dicatat dengan benar dalam sistem untuk memastikan akurasi laporan keuangan perusahaan.

Contoh Input

Pembelian mesin produksi: $50.000

Biaya pengiriman mesin produksi: $1.500

Biaya instalasi mesin produksi: $2.000

3. Data perawatan dan perbaikan

Data perawatan dan perbaikan digunakan untuk memantau biaya pemeliharaan dan perbaikan aset tetap. Data ini dapat digunakan untuk menghitung nilai aset tetap yang disesuaikan dengan usia (depreciation) dan memperhitungkan biaya pemeliharaan dan perbaikan dalam anggaran perusahaan.

Contoh Input

Biaya perbaikan mesin produksi pada bulan Januari: $500

Biaya perawatan mesin produksi pada bulan Februari: $300

Biaya perawatan mesin produksi pada bulan Maret: $400

4. Informasi supplier

Informasi supplier yang masuk ke dalam sistem informasi akuntansi aset tetap mencakup data supplier yang terkait dengan transaksi pembelian aset tetap, seperti nama supplier, alamat, nomor telepon, dan informasi lainnya.

Contoh Input

Nama supplier: PT XYZ

Alamat supplier: Jl. Raya No. 123, Jakarta

Nomor telepon supplier: 021-1234567

5. Informasi akuntansi

Informasi akuntansi meliputi jurnal umum, jurnal pembelian, jurnal penjualan, dan jurnal lainnya yang terkait dengan transaksi terkait aset tetap.

Contoh Input

Jurnal umum untuk pembelian mesin produksi

Jurnal pembelian untuk pembelian mesin produksi

Jurnal penjualan untuk penjualan mesin produksi (jika ada)

Tampilkan Outputnya!

Output dalam sistem informasi akuntansi aset tetap adalah informasi yang dihasilkan oleh sistem setelah memproses data input. Informasi ini dapat bervariasi tergantung pada kebutuhan pengguna dan tujuan sistem informasi akuntansi. Beberapa contoh output yang umum dalam sistem informasi akuntansi aset tetap antara lain:

1. Laporan neraca

Laporan neraca adalah laporan keuangan yang menunjukkan nilai aset tetap yang dimiliki oleh perusahaan pada akhir periode tertentu. Laporan ini mencakup informasi tentang nilai aset tetap, nilai penyusutan, dan nilai aset tetap bersih.

Contoh Output

Aset Tetap:

Mesin produksi: $50.000

Kendaraan operasional: $30.000

Bangunan pabrik: $150.000

Total Aset Tetap: $230.000

2. Laporan rugi-laba

Laporan rugi-laba adalah laporan keuangan yang menunjukkan laba atau rugi yang dihasilkan oleh perusahaan selama periode tertentu. Laporan ini mencakup informasi tentang biaya perolehan aset tetap, biaya perawatan dan perbaikan, dan nilai penyusutan.

Contoh Output

Penjualan Mesin Produksi: $100.000

Biaya Perolehan Mesin Produksi: $50.000

Biaya Perawatan dan Perbaikan Mesin Produksi: $1.200

Nilai Penyusutan Mesin Produksi: $10.000

Laba Kotor: $38.800

3. Jurnal umum

Jurnal umum adalah laporan yang mencatat semua transaksi terkait aset tetap yang dicatat dalam sistem. Jurnal ini mencakup informasi tentang tanggal transaksi, deskripsi transaksi, dan nilai transaksi.

Contoh Output

Tanggal | Deskripsi | Debit | Kredit

1/1/2022 | Pembelian mesin produksi | $50.000 |

1/1/2022 | Biaya pengiriman mesin produksi | $1.500 |

1/2/2022 | Biaya instalasi mesin produksi | $2.000 |

31/12/2022 | Penyusutan mesin produksi | | $10.000

4. Jurnal penjualan

Jurnal penjualan adalah laporan yang mencatat semua transaksi penjualan aset tetap yang dicatat dalam sistem. Jurnal ini mencakup informasi tentang tanggal transaksi, deskripsi transaksi, nilai penjualan, dan biaya penjualan.

Contoh Output

Tanggal | Deskripsi | Debit | Kredit

15/5/2022 | Penjualan mesin produksi | | $60.000

15/5/2022 | Biaya penjualan mesin produksi | $2.500 |

5. Jurnal pembelian

Jurnal pembelian adalah laporan yang mencatat semua transaksi pembelian aset tetap yang dicatat dalam sistem. Jurnal ini mencakup informasi tentang tanggal transaksi, deskripsi transaksi, nilai pembelian, dan biaya pembelian.

Contoh Output

Tanggal | Deskripsi | Debit | Kredit

1/1/2022 | Pembelian mesin produksi | $50.000 |

1/1/2022 | Biaya pengiriman mesin produksi | $1.500 |

1/2/2022 | Biaya instalasi mesin produksi | $2.000 |

Output dalam sistem informasi akuntansi tetap dapat membantu pengguna informasi untuk:

- Memahami kondisi aset tetap perusahaan

- Memantau kinerja aset

- Membuat keputusan yang tepat terkait investasi, penggantian, atau pelepasan aset tetap

Comments

Post a Comment